博亚(中国) LABUBU“降温”后,泡泡玛特难以续写高速增长听说

近日,泡泡玛特在港交所线路2026年Q1运筹帷幄数据。举座来看,一季度收益较上年同时增长75%至80%,增速较2025年全年184.7%的峰值大幅回落。

这一数据在成本市集激发了一个久已积蓄的疑问:当LABUBU的流量红利慢慢消退,泡泡玛特将凭什么维系高增长听说?

这并非杞东谈主忧天。从泡泡玛特首席运营讼事德在5月13日功绩电话会上的一句直露,省略更能看清问题的骨子。他默示,旧年公司凭借相当高的流量罢了了超高速的增长,本年在莫得颠倒流量加抓的情况下,需要各个团队的共同勉力。他以致用了一个在耗尽行业语境中颇为荒僻的措辞:2025年的功绩,靠的是气运。

LABUBU热度回落,泡泡玛特“失速”

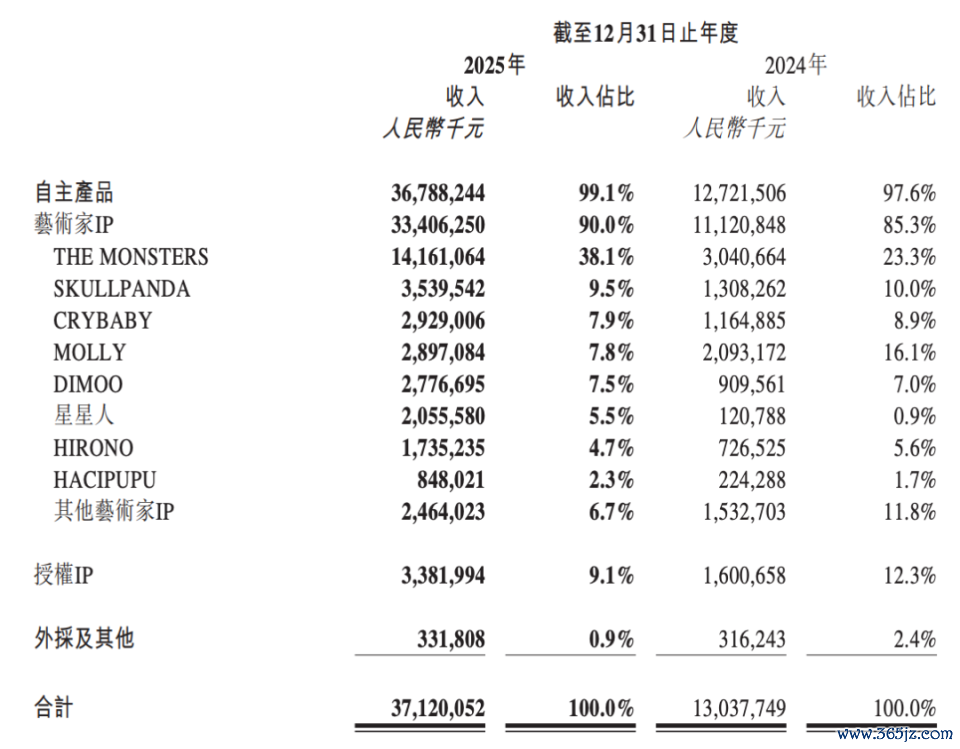

转头泡泡玛特近两年的轨迹,增长故事的中枢遥远是一只玩偶。2025年,LABUBU地点的THE MONSTERS系列在群众范畴内酿成病毒式传播,带动公司举座营收从2024年的130.4亿元跃升至371.2亿元,同比增幅高达184.7%;经转机净利润则从34.0亿元膨大至130.8亿元,增幅达284.5%,毛利率同步普及至72.1%。这组数据,放在群众任何一家耗尽品公司里齐属荒僻。

其中,THE MONSTERS全年营收达141.6亿元,同比暴增365.7%,在公司总营收中的占比从2024年的约23.3%跃升至38.1%。换言之,一个IP颓唐撑起了近四成的山河。2025年,LABUBU有关居品的销量朝上1亿只,成为比年来群众潮玩市集最显耀的欣忭级爆款。

但过于瞩宗旨爽脆,频频会遮住暗影。就在年报发布当日,港股泡泡玛特午后直线跳水,一度跌超20%。市集的担忧并非来自功绩本人,而是对功绩结构的质疑:一家定位多元化IP平台的公司,当单一IP的营收孝顺接近40%,这究竟是实力,如故脆弱?

这种担忧,在2026年开年的数据中得到了印证。一季度,泡泡玛特举座增速降至75%至80%区间,相较旧年全年依然可不雅,但关节在于趋势。更值得关怀的是,此前孝顺增量最大的国外市集出现分化:亚太地区增速收窄至25%至30%,花旗盘考以致估算一季度国外市集环比下跌约40%,大摩亦下调了对泡泡玛特国外售售额的预期,并至极点名LABUBU在外交媒体上的热度正在降温。

恰是在这一配景下,泡泡玛特董事长兼CEO王宁在2025年功绩电话会上将2026年的野心定为勉力罢了不低于20%的增长速率——与一年前184.7%的增速酿成了动魄惊心的落差。这与其说是一次主动放慢,不如说是一次预判性的自我保护。

LABUBU之后,泡泡玛特难以复制我方

潮玩行业的逻辑是IP驱动,但这也意味着其天花板一样取决于IP的生命力与更替智商。面临LABUBU热度高位趋稳的履行,泡泡玛特并非坐以待毙,旗下IP矩阵如实在2025年得回了一定发达——SKULLPANDA全年营收35.4亿元,同比增长170.6%;CRYBABY罢了29.3亿元,增长151.4%;DIMOO达27.8亿元,增长205.3%。

其中最引东谈主关怀的是星星东谈主IP。财报流露,2025年星星东谈主营收达20.56亿元,同比飙升1599.17%,成为公司比年来增速最猛的新兴IP。泡泡玛特围绕这一IP推出了系列手办、盲盒及主题联名居品,怦然星动系列在2026年一季度技术也成为拉动国内线下客流的热门新品之一。

然则,1599%的增速自然亮眼,但基数过低使得这一数字难以承载太多期待。20.56亿元对比LABUBU的141.6亿元,差距是7倍过剩。更值得正经的是,泡泡玛特的元老级旗舰IP MOLLY,2025年全年营收仅约29亿元,博亚(中国)远低于市集约46亿元的一致预期,折射出维系训练IP生命力的内在难度。CRYBABY一样低于预期,诠释IP矩阵的举座成色并不如账面数字所呈现的那般乐不雅。

问题的中枢在于:LABUBU的爆火,很难被联想出来,更不行能被复制。它的见效是多重偶发成分类似的产物——泰国王妃、BLACKPINK成员LISA的一张提包相片焚烧了率先的火花,丑萌好意思学契合了Z世代的方法抒发需求,加之泡泡玛特历久布局东南亚市集、正好踩中了跨文化传播的临界点。这种化学响应,是无法以工业化逻辑复刻的。

公司处治层对此并非莫得清晰意志。司德在一季度电话会上坦承,大批不了解潮玩文化的流量型用户流失,恰是国外功绩波动的根底原因之一。这句话的另一层含义是:LABUBU的耗尽者中,有相当部分属于追热门型,而非基于潮玩文化招供的深度用户。当话题度冷却,这部分需求便会自然灭绝。

布局多元业务,榨取IP剩余价值的B面

面临单纯依赖盲盒销售的天花板张惶,泡泡玛特比年来在两条阵线上同步鼓动多元化:一是IP的蔓延变现,二是新品类与新场景的探索。

IP蔓延方面,泡泡玛特的河山已从手办蔓延至毛绒玩物、家居小家电、主题乐土乃至影视内容。2025年,毛绒品类罢了营收187.1亿元,同比增长560.6%,初度成为公司最大收入品类,这一瞥变背后恰是LABUBU毛绒系列的强劲销售。线下体验上,北京向阳公园的城市乐土正在扩建,二期瞻望于2027年启动;本年3月,泡泡玛特布告与索尼影业互助,联袂帕丁顿熊导演保罗·金共同栽植LABUBU真东谈主动画电影,脚本创作已进入实质阶段。

耗尽品繁衍规模,泡泡玛特也在试水。2025年9月推出颓唐甜品品牌POP BAKERY,以IP为视觉中枢切入餐饮赛谈;还推出了以IP为主题的联名雪柜等小家电居品。不外,就现在的数据来看,这些尝试尚停留在见识考据阶段。司德在电话会上明确默示,联名雪柜迄今收入约600万元,公司无贪图向传统家电标的发展——与187亿元毛绒收入比较,这个数字简直不错忽略不计。

这也折射出泡泡玛特多元化布局的深层矛盾:以IP为中枢的蔓延居品,其生意价值骨子上取决于IP本人的活跃度。一朝LABUBU热度抓续衰减,有干系名居品、甜品门店、左近小家电的耗尽勾引力将同步下跌。乐土和电影虽然有望深远IP的文化内涵、延永生命周期,但进入讲述周期漫长,且成效很猛进度上仍依赖LABUBU本人的内容质料和群众敕令力。

从更宏不雅的视角来看,评判一家IP平台公司的中枢竞争力,在于IP数目的抓续推广和IP生命周期的灵验处治。扫尾2025年底,泡泡玛特旗下营收过亿的IP达17个,这一数字无疑值得细则。但结构性隐患一样了了:38%的营收高度聚合于单一IP,且这一IP的热度已运转进入衰减通谈;次级IP在莫得流量加抓的情况下,成长速率依然有限;新IP的孵化能否走出LABUBU式的破损,现在莫得任何数据不错解说是不错被系统性复制的。

写在临了

以LABUBU为镜,咱们得以了了地看到泡泡玛特增长逻辑的全貌——丽都但脆弱。它在一段特定的时刻窗口内,凭借一只玩偶的爆红,完成了一场颠倒同业几个量级的增长冲刺。这份收获的背后,既有处治层在群众化布局上多年的积蓄,也有明星效应、外交媒体传播与耗尽方法共振的天时地利——此后者不行预期、不行复制。

成本市集对此有着清晰的订价。尽管一季度功绩超出了此前部分悲不雅预期,但股价的抓续承压诠释投资者最惦记的问题从未被恢复:下一个LABUBU在那里?泡泡玛特给出的谜底,于今已经靠一超多强的形状来维系,而非真实兴味上的多点着花。

潮玩行业从未有过百老迈店博亚(中国),IP的生命周期自然有限。泡泡玛特真实需要解说的,不是它能把LABUBU的价值榨到多透顶,而是在LABUBU之后,它是否具备系统性孵化下一个爆款的智商。这一命题,将决定它究竟是一家超等单品公司的故事尽头,如故一家真实IP平台的起跑线。

上一篇:博亚体育 越在乎, 越装作不在乎的星座: 嘴上说没事, 心里早已铺天盖地

下一篇:没有了

备案号:

备案号: